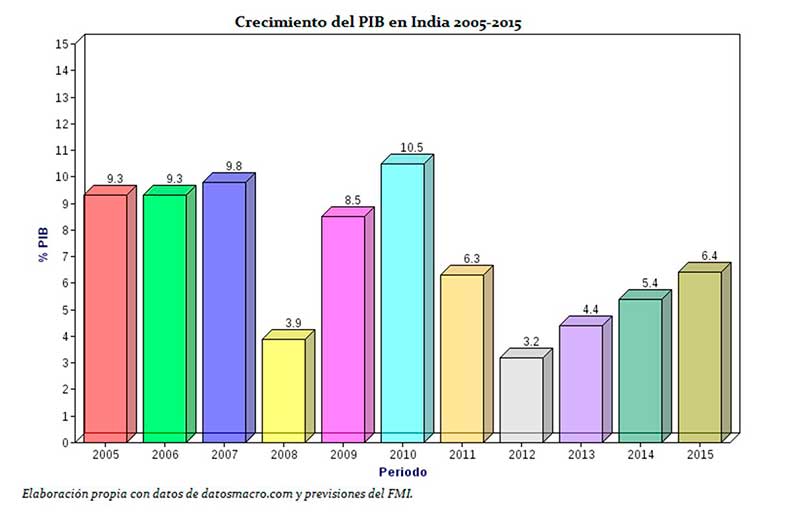

Despite the great advances, India is still a poor country. More than half of the population lives with less than 2,5 dollars a day. In 1991 the economy was opened to liberalism and since then, the GDP has grown quikly and has multiplied by seven. At the same time, India has developed a close and healthy international relationships with almost all the regions around the world, and the trade agreement with the European Union is expected to be concluded within the next months. However, the growth seems to have seriously decreased in the last 3 years, from 10,5% in 2010 to 3,2% in 2012. Also the recent currency crisis in the beginning of 2014 has specially affected the indian economy stability. The new government that will be elected in the next two months will have some difficult decissions to take.

Historia económica reciente:

De los cuatro países BRIC, India es posiblemente la economía más atrasada en términos sociales, y es que aunque actualmente es la novena economía mundial con un PIB de algo más de 1,8 billones de dólares, más de un tercio de la población vive en la absoluta pobreza y más de la mitad lo hace con menos de 2,5 dólares al día. Sin embargo, a pesar de esta realidad, el punto de partida de la India es considerablemente peor, ya que desde la independencia del Reino Unido en 1947 hasta principios de los 90 la economía india pasó por una larga depresión con episodios de profundas hambrunas, solamente resueltas en parte por la instauración de la llamada Revolución Verde en 1960. Esta revolución supuso la implantación en India del método agrícola desarrollado en México por el ingeniero agrónomo Norman Borlaugm, el cual triplicó la producción de arroz en el país convirtiéndolo en el primer productor mundial y paliando el hambre de millones de personas, si bien este método no estuvo exento de críticas y problemas.(1)

En 1991 se inicia un periodo de liberalización económica que inaugura una senda de un crecimiento intenso y sostenido durante más de 25 años. Desde entonces, el PIB se ha multiplicado por 7 y la renta per cápita por algo más de 5. Este periodo de expansión ha venido acompañado de una intensa intervención de instituciones internacionales en forma de créditos y préstamos en importante cuantía. De entre ellos destacan para los próximos años 12000 millones de dólares para el periodo 2013-2017 procedentes del Bando Asiático de Desarrollo (BasD) y entre 3000 y 5000 millones para el mismo periodo del Banco Mundial; además de ser el principal país donde la Corporación Financiera Internacional (IFC), asociada al Banco Mundial, realiza sus operaciones con 4000 millones de dólares en 2012.

India ha impulsado también un fuerte asociacionismo con otros países y regiones en términos de mejora del libre comercio. Esta buena salud de sus relaciones internacionales viene de atrás, cuando India lideró la posición de los países no alineados durante la Guerra Fría, si bien estableció estrechos lazos militares con la URSS que aún hoy se mantienen con Rusia. Actualmente India es miembro muy activo de la OMC y mantiene importantes relaciones comerciales con Estados Unidos, China, la Unión Europea y Japón. En los últimos años ha firmado también acuerdos de libre comercio con países de su entorno siendo el más destacado el SAFTA, en vigor desde 1995 y ampliado en 2006 concibiéndolo como un primer paso hacia la creación de una unión económica en el Sudeste asiático.(2) Dentro de este contexto internacional España representa un muy discreto 40º lugar de entre sus países proveedores con una cuota de mercado de sólo el 0,4%. En este sentido deberían fortalecerse los lazos económicos con India mirándolo como uno de los grandes mercados a conquistar en los próximos años (será el tercer mayor consumidor mundial en 2030), fundamentalmente aprovechando las oportunidades que puede ofrecer la próxima firma del acuerdo de libre comercio con la Unión Europea que se espera desde hace años.(3)

En cuanto a los principales países proveedores de India, los 10 primeros puestos han sufrido algunas variaciones en los últimos años, destacando la caída de EEUU (2º en 2007 y ahora 5º), la subida de Suiza (de 7º al 3º) y la entrada con fuerza de Corea del Sur. Cabe destacar la mayor presencia de países exportadores de petróleo como Emiratos Árabes Unidos, Arabia Saudita o Nigeria, debido al fuerte incremento del valor de las importaciones de petróleo (aunque India tiene la mayor reserva de petróleo de Asia tras China). En lo que se refiere al análisis por sectores, con respecto a las exportaciones, los metales preciosos y los combustibles y aceites minerales continúan tras varios años en primer y segundo lugar. Igualmente, es de destacar que los bienes que implican un mayor valor añadido como aparatos y material eléctrico, productos químicos, vehículos y aparatos mecánicos han mostrado una tendencia al alza, situándose cada vez en posiciones más altas. A pesar de ello, las importaciones han sido superiores a las exportaciones y ello ha llevado a importantes déficits de la balanza comercial en los últimos años.

Estado actual de la economía y principales sectores económicos:

Atendiendo a los últimos datos macroeconómicos publicados por el Banco Mundial correspondientes al año 2012, ha habido una relevante caída del consumo junto a un descenso de los niveles de inversión, lo que ha impulsado los miedos a que la economía india se esté enfriando antes de lo previsto. El déficit por cuenta corriente se elevó hasta un 4,2% del PIB en 2012. Las importaciones de petróleo y oro son las principales protagonistas y podría suponer el riesgo de llevar a una crisis de la balanza de pagos. El déficit fiscal también está en ascenso, en 2012 representó un 5,8 % del PIB; y la inflación alcanzó el 10%. Esta inflación es una de las razones por las que la depreciación de la rupia de los últimos meses no ha tenido un efecto positivo ni en las exportaciones, que se han ralentizado, ni en la competitividad internacional de la economía india.

Y es que el dato de crecimiento de PIB en 2013 ha sido de un escueto 4,4% si bien ha mejorado el 3,2% alcanzado en 2012. Las causas de esta desaceleración pueden estar en una política monetaria restrictiva con tasas de interés alrededor del 8%, y sobre todo en una inacción política que ha impedido las reformas necesarias ante esta situación de anómalo crecimiento. Las próximas elecciones a celebrar entre abril y mayo pueden poner fin a este escenario si van acompañadas de las medidas necesarias para enderezar el rumbo de la economía.

La principal crítica al lento ritmo de crecimiento indio es el reducido peso que juega todavía el sector industrial dentro de la economía. En 2012, el sector de las manufacturas, que supone el 15% del PIB indio, sólo pudo crecer al 2,5%, muy lejos del 7,6% del año anterior. En el lado positivo dentro del sector industrial, sólo se puede destacar al sector energético y de suministro de agua (crecimiento del 8% frente al 3% en 2011) y la construcción con un crecimiento del 5,3%.

El contrapunto ha sido el sector servicios que vuelve a ser el motor de la economía india, con ritmos muy altos de crecimiento: sector financiero, que representa el 18% del PIB creció al 9,6%; el comercio, transporte y comunicaciones, que es 28% del PIB, creció a casi el 10%; y por último, los servicios personales y sociales, con un 13% del PIB, crecieron al 5,7%.

Finalmente, el sector terciario, especialmente agricultura, que aún supone el 16% del PIB y emplea a más del 60% de la población, también se ralentizó (crecimiento del 2,8%, último dato disponible). Es de destacar que los ritmos de crecimiento de este sector están en todo caso siempre por debajo de los del resto de la economía desde hace años, por lo que su participación en el PIB disminuye de forma constante (14% en 2012 frente al 15,7% tres años antes).

Ante estos datos, hay quienes alertan ya del riesgo de estancamiento y las tasas de crecimiento superiores al 9%, como las del periodo 2003-2008, parecen ahora muy lejanas. India se encuentra en pleno proceso de explosión demográfica, con una población joven (con una media de edad de 26,6 años) que sale al mercado laboral, para cuya absorción es necesaria una tasa de crecimiento anual de entre el 7 y el 8%. Frente a esto, una realidad preocupante, el ritmo de reducción de la extrema pobreza durante los últimos 10 años, que alcanzó los 200 millones de personas, se ha visto prácticamente anulada dadas las altas tasas de natalidad.